Shopee破千亿GMV!卖家将分羹20%增长红利?

335

335

Shopee商品交易总额突破1000亿美元

昨天(3月4日),Shopee 母公司 Sea公布了截至 2024 年 12 月 31 日的第四季度及全年财务业绩,整体表现超出预期。

Sea 董事长兼首席执行官李小冬在发布会上透露,2024 年公司表现惊艳,旗下三项核心业务均呈现出强劲的两位数增长,远超最初预期,并且连续第二年实现年度盈利,三项业务的调整后息税折旧及摊销前利润(EBITDA)均转正。

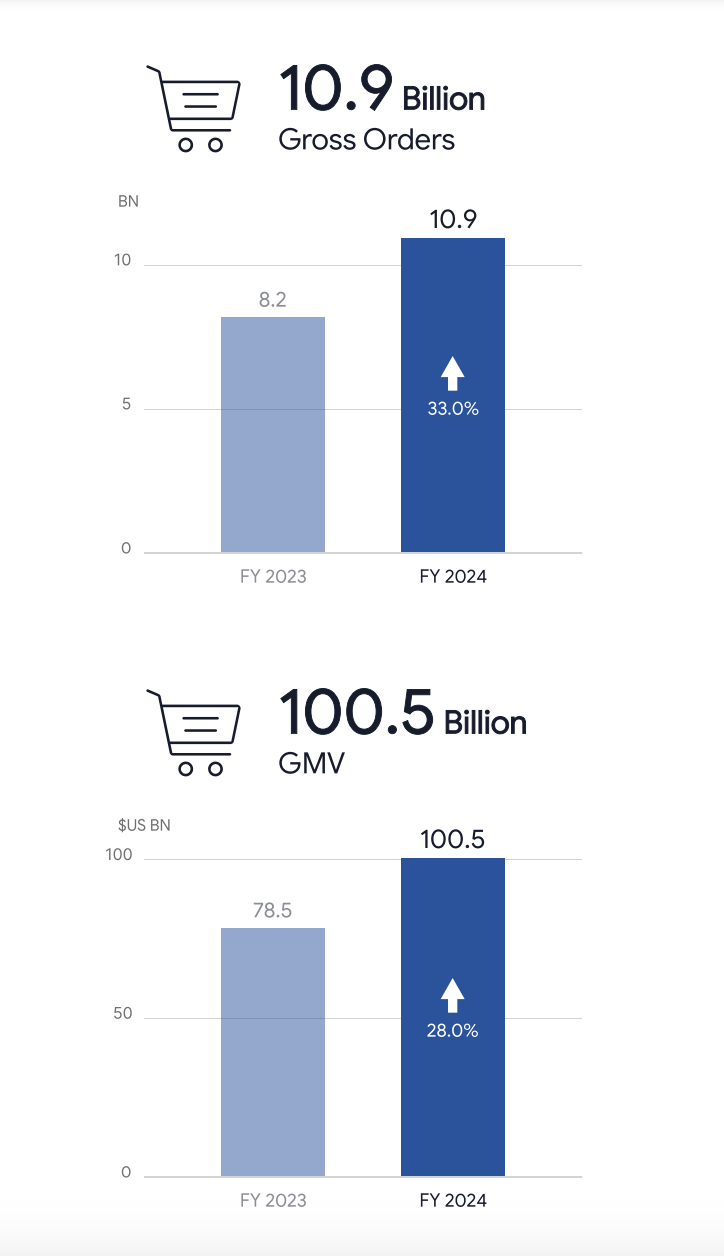

尤为瞩目的是,2024年,Shopee的商品交易总额(GMV)同比大幅增长 28%,突破 1000 亿美元大关,在亚洲和巴西市场双双实现调整后 EBITDA 盈利。

“我们对 2025 年继续实现盈利增长充满信心,预计 Shopee 在 2025 年全年的 GMV 增长约为 20%,盈利能力也将不断提升。”李小冬表示。

图源:Sea财报

盈利能力里程碑式转变

近年来,Shopee 作为东南亚电商平台的领军者,凭借卓越服务与丰富商品品类,汇聚海量用户,已然成长为母公司 Sea 发展进程中的核心驱动力与关键增长引擎。

而在其披露的财报来看,最为关键的是其在盈利能力方面,于 2024 年实现了里程碑式转变。

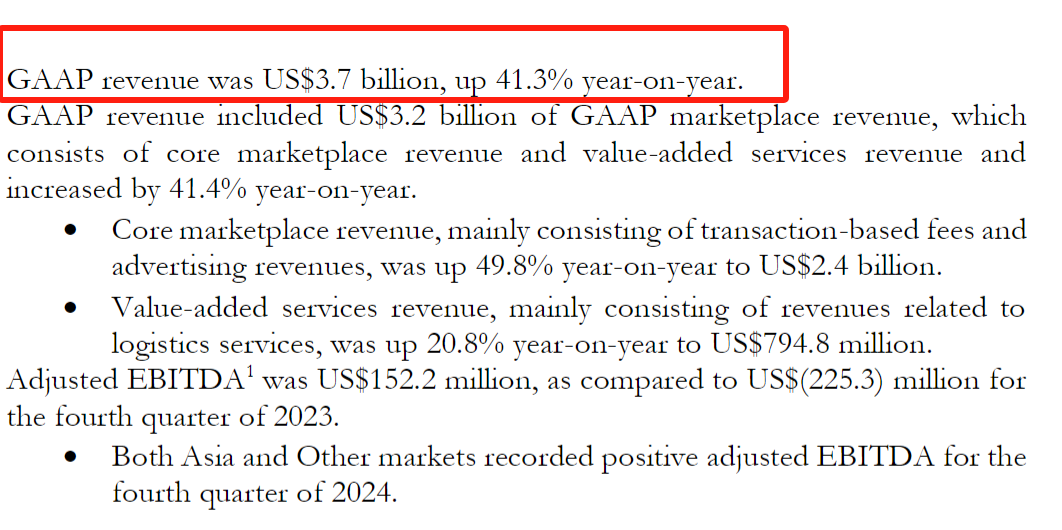

从收入数据来看,2024 年第四季度,电商板块(Shopee)GAAP 收入达 37 亿美元,同比大幅增长 41.3%,全年 GAAP 收入为 124 亿美元,同比增长 37.9%。

这一强劲增长背后,核心市场收入(交易费用和广告收入)在 2024 年第四季度达 24 亿美元,同比增长 49.8%,得益于平台用户活跃度提升以及广告投放效果优化,众多品牌和商家加大在 Shopee 平台的广告投入以获取更多流量与销售机会。

以双十二大促为例,大促当日,美妆、手机平板配件、时尚配饰、家居生活、女装等商品备受追捧,跨境强势类目单量飙升至10倍。各类跨境卖家纷纷借力平台所提供的物流基建和内容生态在大促中脱颖而出。

图源:Shopee跨境电商

Snapcart数据显示,在主要电商平台中,Shopee被印尼卖家评为最能带来销售利润的平台,占比高达71%,遥遥领先于其他电商平台。这也证明了卖家和平台间已经形成了相互成就的搭档。

2024 Q3季度(左)2024 Q4季度(右)

此前,2024年第三季度财报显示,2023 年第三季度 GAAP 总收入为 33 亿美元,2024 年第三季度增长至 43 亿美元,同比增幅 30.8%。

2023 年第四季度 GAAP 总收入是 36 亿美元,到 2024 年第四季度升至 50 亿美元,同比增长 36.9% 。

且Q4季度恰逢紧密的大促节点,单量与流量“齐飞”这或许也是Shopee2024年商品交易总额突破 1000 亿美元大关的重要原因。

Shopee 在物流体系建设上的持续投入,也为其业务发展带来显著成效。

增值服务收入(主要为物流服务收入)在 2024 年第四季度达到 7.948 亿美元,同比增长 20.8%。

去年,在东南亚当地尾程环节,Shopee 新设 50 个物流枢纽,扩大物流分拨中心并提高自动化处理能力。通过本地自有物流 SPX Express 提供更高效、灵活、低价的配送服务,目前 SPX Express 覆盖范围已超 90%,六成订单在东南亚消费者下单后 3 天内即可送达。

以新加坡站点为例,2024 年以来物流效率已提升 15%。Shopee 构建的高效物流配送体系,既极大提升了用户购物体验,又开辟了新的盈利增长点,为多元化且持续增长的收入结构提供有力支撑,保障了 Shopee 的可持续发展。

在关键盈利指标上,2024 年第四季度,Shopee 调整后 EBITDA 为 1.522 亿美元,成功扭转 2023 年同期 -2.253 亿美元的亏损局面;全年调整后 EBITDA 为 1.558 亿美元,而 2023 年全年为 -2.138 亿美元。这一转变彰显了 Shopee 在成本控制、运营效率提升以及商业模式优化等方面的卓越成效。

盈利状况的改善,极大增强了公司内部信心,也向市场传递积极信号,吸引更多投资者关注与资源投入,为平台进一步拓展业务和提升竞争力提供坚实资金支持。

同时,在财报公布不久后,Sea 在美国上市的股票在3月4日当天交易中大涨,数据显示,Sea 股价近期上涨逾 8%,至 133.95 美元。

图源:investors

Wedbush 分析师 Scott Devitt 在报告发布后写道,初步预测“远高于我们 14.9% 的预期和 17.2% 的同比增幅”。Devitt 对 Sea 股票的评级为跑赢大盘。

风险投资和洞察公司 Momentum Works 认为,Shopee 的 “省钱” 品牌形象可能是新兴竞争对手难以超越的,这一优势也助力其在盈利转变进程中不断前行。

Bernstein在2月报告中指出,2024年9月针对部分产品样本的定价调查显示,其他电商平台持续推行激进定价策略,Shopee迅速应对,通过降价提升了平台上价格低于对手的产品比例。

过去四个月,对于竞争平台的整体降价策略来说,Shopee更具有区域差异化。

Shopee在印尼、泰国等大市场更为激进,降价达到5 - 6%;在马来西亚、菲律宾等小市场则小幅提价,平衡增长与盈利。这表明 Shopee 定价策略更具选择性,“省钱” 形象深入人心,加上多站点战略性调整佣金的配合,助力其在盈利转变中持续前行 。

而当我们把目光聚焦到在海外市场拓展方面时发现,Shopee 在巴西市场的精心布局也取得了突破性的成功。

财报显示,Shopee已经成功在巴西站稳脚跟并实现调整后息税折旧及摊销前利润(EBITDA)盈利,目前在巴西电商市场排名第二,仅次于 Mercadolibre,未来有望进一步扩大市场份额、提升盈利水平,成为 Shopee 全球盈利增长的重要引擎之一。

Shopee“钱”景双优,卖家底气十足

基于 Shopee 在 2024 年的良好发展态势以及其在市场布局、用户增长和业务拓展方面的持续努力,Sea董事长兼首席执行官李小冬预计2025年 GMV 将实现约 20% 的增长。

随着全球电商市场的持续扩容,尤其是新兴市场消费潜力的不断释放,Shopee 将凭借其在亚洲和巴西等核心市场的领先地位,进一步拓展市场份额。

当然,在近年来东南亚电商市场竞争日益激烈的背景下,Shopee仍需保持警惕,才能确保盈利的持续性。

随着业务规模的不断扩大,规模效应将逐渐显现,采购成本、物流成本等将得到更有效的控制。

盈利能力的提升将为 Shopee 的长期发展提供更坚实的财务基础,同时也极大地鼓舞了卖家在该平台的运营信心,随着平台流量的持续增长,Shopee也将为卖家带来更多潜在客户,提高商品曝光率和销售量。

这一逐渐向好的趋势,亦是平台与卖家相互成就的体现,随着Shopee的“蛋糕”越做越大,也将吸引更多优质卖家入驻平台,形成良性循环。

TikTok运营干货包

TikTok运营干货包 TT123公众号

TT123公众号 TT123视频号

TT123视频号

TT美国卖家交流群

TT美国卖家交流群

TT欧洲卖家交流群

TT欧洲卖家交流群

TT东南亚卖家群

TT东南亚卖家群