赛维年营收首破百亿!TikTok、Temu收入增速近百倍

200

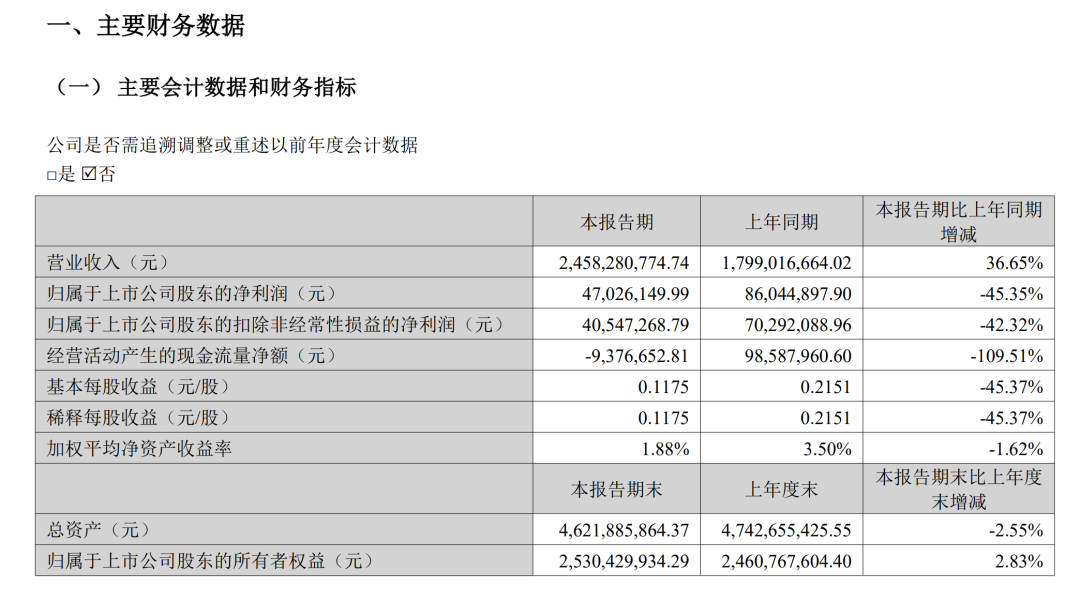

2004 月 25 日,深圳超级大卖赛维时代(以下简称“赛维”)正式发布 2024 年全年及 2025 年第一季度财报。报告显示,公司 2024 年营业收入首次突破百亿大关,达 102.8 亿元,同比增长 56.5%,但净利润下滑明显,归母净利润同比下降 36.2% 至 2.14 亿元。“增收不增利”的现象引发市场关注,同时也透露出跨境电商行业竞争加剧的深层挑战。

2024全年营收破百亿:

服饰品类驱动增长,物流服务成新亮点

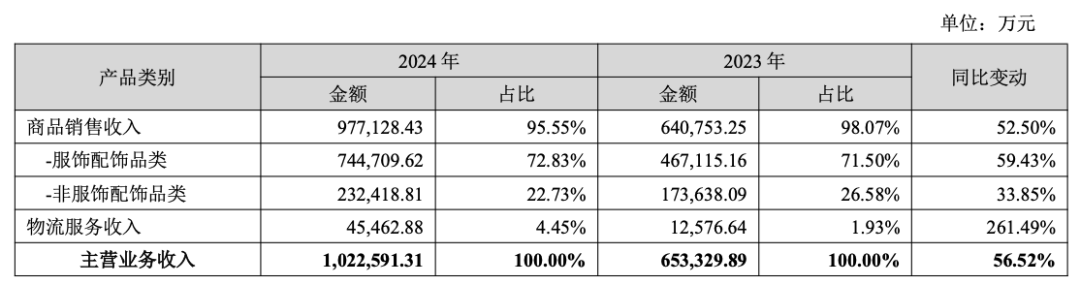

具体来看,2024 年赛维时代营业收入首次突破百亿大关,达 102.8 亿元,同比大增 56.5%。其中,服饰配饰品类贡献 74.47 亿元,占比 72.83%,同比增长 59.43%,成为核心增长引擎。

旗下男装品牌 Coofandy 与家居服品牌 Ekouaer 年度销售额均突破 20 亿元,稳居亚马逊、沃尔玛类目头部;Avidlove、Zeagoo 等五大品牌年销售额超 3 亿元,验证了其“多品牌孵化+数据驱动”模式的成功。

非服饰品类收入 23.24 亿元,同比增长 34.85%,而物流服务收入以 261.49% 的增速领跑全品类,收入达 4.55 亿元。数据表明,赛维时代正从单一商品销售向“供应链+服务”生态延伸,其跨境仓储物流体系已具备对外赋能能力。

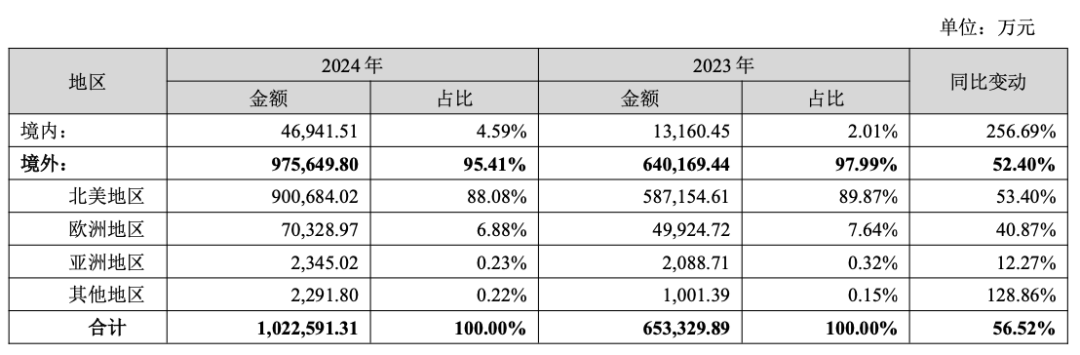

从区域市场看,北美仍是赛维的“主战场”,2024 年贡献收入 90.07 亿元,占比 88.08%;欧洲市场收入则同比下滑 40.87%,仅占 6.88%,地缘政治与消费疲软或为主要拖累因素。

利润承压:

增收不增利,费用激增拖累净利率

尽管营收规模扩张,赛维时代净利润表现却呈现反差。

2024 年归母净利润同比下滑 36.2% 至 2.14 亿元,2025 年一季度归母净利润 4702.61 万元,同比下降 45.35%。

财报透露赛维时代当前三大矛盾:

1、成本攀升:2025 年一季度销售费用同比激增 37.56%,管理费用增长 34.85%,期间费用率高达 40.95%;

2、毛利率波动:一季度毛利率 43.89%,同比下降 3.28 个百分点,服饰品类虽维持 47.01% 高毛利率,但公司整体策略或向“低价走量”倾斜;

3、区域分化:北美市场贡献 88.08% 收入(90.07 亿元,+53.4%),但欧洲市场收入锐减 40.87%,地缘政治与消费疲软冲击明显。

亚马逊稳坐基本盘

Temu、TikTok增速惊人

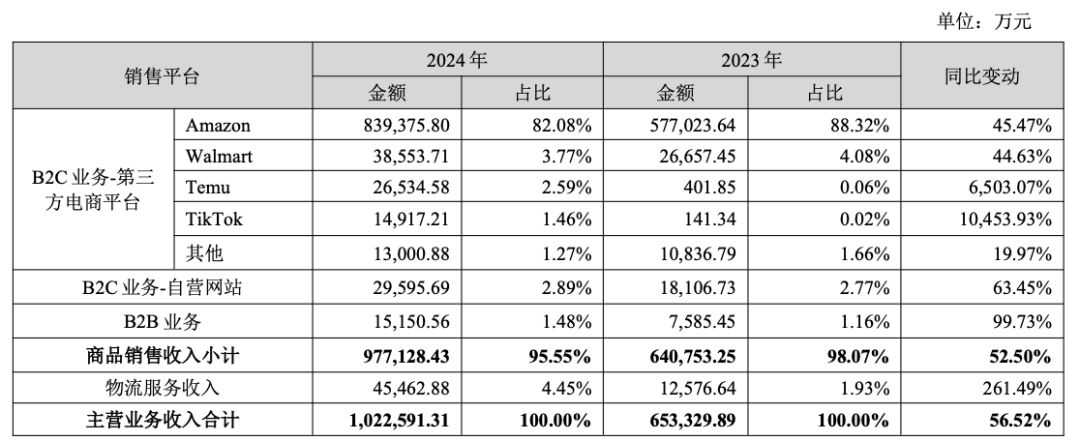

平台布局方面,赛维时代对亚马逊的依赖度进一步加深。2024 年亚马逊渠道收入 83.94 亿元,占比 82.08%,同比增长 45.47%。但更值得关注的是新兴渠道的崛起:

# Temu:渠道收入 2.65 亿元,同比暴增 6503%;

# TikTok Shop:收入 1.49 亿元,增速高达 10454%。

公司透露,主力品牌已通过 TikTok、Instagram 构建私域流量池,社交媒体营销与直播电商或成为其下一阶段增长支点。

美国关税政策收紧下

大卖多措突围

面对持续升级的美国关税壁垒,赛维时代也正加速布局多元化应对方案。

援引 21 世纪商业评论报道,赛维时代证券业务部相关负责人 4 月初透露,公司已启动低关税替代市场考察,具体方案尚在论证阶段,部分高敏感品类或将启动价格调整机制,具体涨幅区间暂未明确。

业内人士分析指出,服装等劳动密集型产业受关税冲击尤为明显。该品类普遍存在 8%-10% 的低毛利特征,加征关税将直接挤压利润空间。为破解困局,不少跨境企业正从物流网络、市场布局、供应链重构三方面展开系统性调整。

在物流策略上,传统直邮模式因美国 T86 清关条款将于 5 月 2 日终止而面临重大调整,赛维时代通过提前布局的海外仓储网络形成缓冲,当前已经筹备美东、美西及欧洲三大区域海外仓储网络,确保政策过渡期业务平稳运行。

“受关税预期影响,公司有进行小幅提前备货,公司更加关注的还是在长期维度,如何降低关税变动对业务长期发展的影响。”

赛维在去年 8 月就表示,会通过海外供应链布局、提升品牌影响力和溢价水平等方式,尽可能消化成本上涨、减小影响。

市场布局方面,赛维时代去年将欧洲市场作为战略重心。与此同时,供应链团队正加速东南亚产能考察,计划建立“成本-品质-交付”平衡的平行供应体系,目前虽已实现少量试产,但整体转移比例仍处低位。

“欧洲区域的消费水平较高,消费喜好与北美接近,较为适合公司开展品牌化业务。”公司表示,会借助在北美积累的优势和品牌势能去发展欧洲市场。

业内人士建议,企业需构建更具韧性的全球供应链网络,通过多国别产能分散、数字化供应链协同、关税成本转嫁能力建设等组合拳,实现风险对冲与成本优化。

")