美联储降息“大棒”落下,东南亚卖家利润、回款差额承压

北京时间12月19日凌晨,据福布斯新闻报道,美联储再度宣布降息25个基点,将联邦基金利率目标区间下调至4.25%-4.5%。这是今年继9月降息50个基点、11月降息25个基点后的连续第三次降息,累计降息幅度已达100个基点。

美联储主席鲍威尔12月18日在决定追加降息后在记者会上明确表示“进入了新的阶段”。接下来,美联储将逐步放缓货币紧缩的步伐。包括即将上任的特朗普新政府的政策在内,预期的不确定性增加。

值得注意的是,尽管外界都在担忧“特朗普2.0”会给亚洲国家的贸易带来逆风,但东盟国家的经济增长仍被看好。

近日,马来亚投资银行发布报告显示,预计2025年,马来西亚、印度尼西亚、菲律宾、新加坡、泰国和越南6个东盟国家国内生产总值(GDP)将维持4.7%的经济增速。

报告指出,东盟地区数据中心高速发展、旅游业持续复苏,以及中国推出一系列措施等多重利好因素的驱动下,上述东盟国家经济有望在接下来几年保持韧性增长。

另外,探讨美联储降息对东南亚市场的影响,我们可以从以下几个维度进行分析。

对于卖家而言是一把双刃剑:

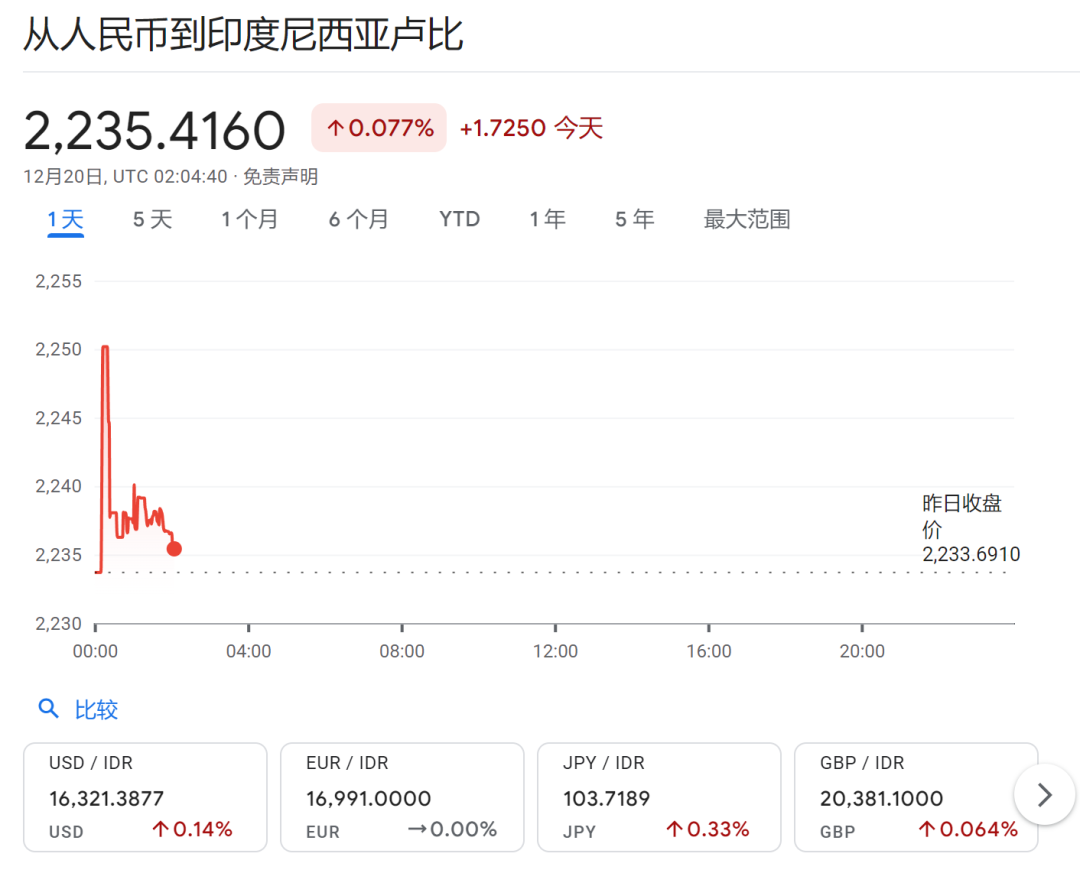

本地货币的汇率波动:以印尼盾为例,图表中人民币兑印尼盾的汇率在当天内略有上升,符合美联储降息后美元走弱、非美元货币相对升值的趋势。这对依赖美元结算的跨境卖家来说是“双刃剑”。

一方面,当地消费者购买力增强,可能为卖家带来更高的销售额和市场份额,尤其是高附加值产品或服务,同时还意味着更多潜在客户愿意尝试新品牌或产品线。

近期,小编了解到多位卖家反映,美联储降息导致的汇率波动对他们的业务产生了明显影响。其中,影响最大的还是回款的差额问题。一位在东南亚市场运营多年的卖家李女士分享了她的经历:

“最近汇率波动真的让我们这些做跨境电商的头疼不已。最直观的影响就是回款差额。以前我们还能根据相对稳定的汇率来做预算和成本控制,但现在每天都得盯着汇率变化,生怕一个不小心就亏本。”

为了应对这种情况,卖家们开始采取多种措施,如提前锁定汇率、寻找本地供应商以减少对外币依赖,以及优化库存管理来降低风险。然而,这些措施本身也带来了额外的操作复杂性和成本增加的问题。

另一方面,如果卖家主要在中国采购,人民币升值可能导致供应链成本上升。为维持利润水平,卖家可能需要调整价格,但这可能削弱竞争力,并因频繁的价格变动影响消费者对品牌的信任度和忠诚度。

此外,汇率波动使库存管理更加复杂,迫使卖家重新评估策略,如提前锁定价格或寻找替代供应商,这些措施虽必要但也增加了操作复杂性和风险。

因此,本地化运营变得至关重要。通过加强本地供应链管理和寻找本地供应商,卖家可以缓解采购成本上升的压力。

同时,根据实时汇率灵活调整产品价格,既能避免成本上涨导致的市场份额流失,也能防止低价销售损害利润。

但是,长期来看,美联储降息对于东南亚市场整体而言则是利好消息:

在美联储降息之前,摩根大通印尼研究和战略主管亨利·维博沃 (Henry Wibowo) 在接受 CNBC 采访时表示,“印尼将成为此次投资组合流动的主要受益者之一”,无论美国采取何种降息举措。

他说:“如果你看一下雅加达综合指数,就会发现银行业是推动该指数上涨的最大板块之一,我们认为银行将获得投资组合流入,这应该有助于提高其市盈率。由于全球现金流和货币波动紧密相关,印尼的利率历来跟随美联储的利率。”

主要带来的利好影响包括资本流向对于东南亚经济的推动作用。

资本流向:降息可能导致资本流出到其他国家寻找更高回报的投资机会,东南亚凭借其优越的地理条件和相对廉价的劳动力成本,吸引了大量外企投资。

如印尼和泰国,带来基础设施建设和物流技术创新的投资机会,改善物流条件,并促进物流和支付生态系统的进一步发展。

此外,最近的政策支持措施,如印度尼西亚的财政宽松政策以及泰国和马来西亚鼓励股票所有权的举措。

Nikko AM Shenton Thrift Fund 的投资组合经理 Kenneth Tang 表示,这些积极的政策支持与资本流入相辅相成,进一步巩固了东南亚作为全球投资热点的地位,同时也为跨境卖家提供了更加稳定和有利的经营环境。

对于美联储降息的背后原因,业内专家指出可能是以下几个方面:

因此,美联储降息的决策不仅影响短期经济刺激,也直接关系到美国财政的长期可持续性。

综上,美联储降息是一把双刃剑,卖家需要以长期发展的视角看待降息带来的变化,灵活调整业务策略以应对汇率波动和成本上升的挑战,同时抓住新兴市场投资增加和消费者购买力增强所带来的机遇。

通过优化供应链管理和提升本地化运营水平,卖家才能在复杂多变的经济环境中实现可持续增长。