亚马逊商家盯上了TikTok

大家好,我是TK磊哥,曾在国内多家知名电商公司操盘数亿级体量行业,在线上与线下、会员与营销、品牌与工厂、直播与矩阵、平台与渠道等方面,都略懂一二。2021年开始进入TK行业,目前公司是官方头部机构之一,自有直播间25+,公司达人200+。想在这里和大家聊聊,分享一些我的见解,希望对大家有帮助,如果觉得说的中肯,有些价值,欢迎关注或添加youzichuhai合作交流,如果觉得没有价值,划走就好。

前言:全文约3700个字,阅读完成约6分钟,为了阅读的舒适性,全文不植入广告,希望各位看官点点关注,您的关注是我持续更新的动力~

近日,一位家纺行业的亚马逊卖家(薛总,化名)和磊哥说到,亚马逊是一年比一年难做了,运费暴涨,平台扣点居高不下,单去年一年利润就缩减了1000w,今年预计这个数字还会增加!薛总表示,从事跨境电商这么多年,从未感到有如此的焦虑感!不光是薛总,几个年销售额5亿+的卖家们也同样表达了如此的想法。

亚马逊在几个月前发出公告,自10月15日起将开始征收旺季配送费,卖家普遍面临0.2-0.5美元的运费涨幅,大件商品涨价更多,卖家利润再次被压低。不仅配送费,旺季仓储费也开始收取,且相比去年又涨一截。有相关的卖家分析,各段的涨幅大概为:小号标准尺寸涨5%至6%,大号标准尺寸涨5.5%至8%,小号大件涨10.3%,中号大件涨13.1%等。大号大件和特殊大件费用基数较高,涨幅最小,但每件也上涨了2.5美金。

根据AMZ123调查数据显示,针对亚马逊本次费用调整,超六成卖家受到的不利影响较大,成本大幅上涨;21%的卖家受到的影响较小,成本小幅攀升;仅17%的卖家因销售低客单价的服装类商品,成本有所下降。

入库配置服务费、低量库存费、月度仓储费、超龄库存附加费、退货处理费,亚马逊一环套一环的收费设置,把很多商家压得喘不过气来,总结来说,备货要多且要畅销且退货率低,不满足这些条件都会被“增加收费”!

商家做亚马逊实在是越来越难了,亚马逊平台自己也日子不好过,很多跨境行业从业者都知道,以前做亚马逊最大的门槛之一其实来自于“品牌资质”,很多的跨境小卖家都是因为搞不定这个环节而被迫放弃,这个是门槛也是“护城河”,向来也是亚马逊“傲娇”的小资本,然而面对Temu、TikTok、Shein中国出海三巨头的拳打脚踢,最近也有些招架不住了,从12月8日开始,亚马逊近期推出无品牌商品新政策,官方说法是:为了改善销售无品牌商品卖家的体验,让无品牌商品的卖家,也能受到商品详情页面的保护措施!但跨境老玩家都清楚,亚马逊也慌了。

跨境行业内的人都知道,这其实是在TikTok、Temu等平台全托管模式下推出的无奈政策,要知道,亚马逊前期是不主推“白牌商家”的,认为他们的低价策略冲击了现有的模式。

这个举动,让小编不禁想起来了国内电商,在淘系电商增长放缓后,马老师提出的“回归用户”、“回归低价”,来挽回“出淘”到拼多多的卖家和用户们,而拼多多也好,抖音也好,现在很多爆单的商家,并不是传统的“大品牌”,都是工厂直销的“白牌”,果然历史是个轮回。

亚马逊下一步往哪里走,看看中国电商的路径或许很有参考意义!

亚马逊就像是天猫京东等商城,品牌心智、服务心智,当然也遵循了传统的“货架电商”的底层逻辑,那就是销量、推广费用、用户评价、品牌力等等共同构建的“权重”的因素占比巨高,小品牌或者白牌想要在里面分一杯羹难度非常之大;

而亚马逊为什么从平台到商家都变得“十分焦虑”,这与淘天电商的焦虑如出一辙,逍遥子(张勇)时代提倡的“消费升级”,从淘宝中提炼出“天猫”,打造了商业史留名的天猫双11狂欢节,从被称为“最佳CEO”,又被人们说这是阿里犯过的最大的“错误”,终归到底不过是时代的产物,总结来说就是,无非对错,张勇时代的“消费升级”是对的,现在吴泳铭(淘天现任CEO)提出的,明天的结果来自今天的改变和行动。正视现状,重新创业,也是顺应了时代的诉求。

有人就说了,欧美不是发达国家吗,他们也面临了“消费降级”吗

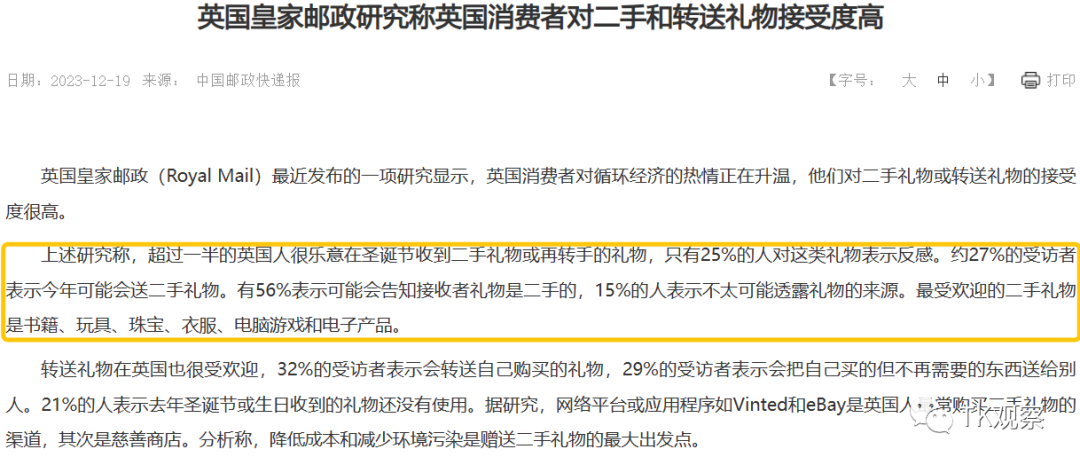

海外国家的GDP增速这个数据就不提了,最近看到一个新闻,“超一半的英国人愿意买二手圣诞礼物”,这就能够理解了,为什么TikTok英国的直播间,价格明明对比亚马逊已经低了不少了用户怎么还不买单;

亚马逊未来要走的路,大概率会复制天猫未来要走的路,产业带低价工厂和优质的内容两手抓,(海外)拼多多和(海外)抖音的生意都得抢,也就是Temu和TikTok都会持续关注他们的一举一动;

而亚马逊商家未来要走的路,同样也可参考天猫商家走的路,甚至在大部分情况下,天猫的商家选择的是去“抖音”,而少部分选择的是去“拼多多”,核心原因,还是因为“品牌型的卖家”需要保留一定的“品牌溢价”,而“拼多多”以及“Temu”完全就是靠价格战了,至少现在这个阶段,“价格”因素占了8成以上!或许后期,“品牌”会逐步在Temu吃到红利,就像现在一部分的品牌在拼多多也开了旗舰店;

除此之外,“品牌型”选手还需要考虑供应链上下游的利益,上游是原材料工厂、加工工厂,下游有经销商,有代理商,甚至实体店等,假设如果品牌的价格比白牌工厂的出货价都低了,那么工厂必然利润和订单缩减从而导致行业萎缩、没有工人生产,这个其实就造成了行业的混乱和退步,供应链生态重组也是一种巨大的资源浪费。所以华为的老任总说,我们不能降价,降价了会把其他人的生存空间挤压死,这不是炫耀,的确是实话。

然而TikTok却是大不相同,作为海外版抖音的孪生兄弟,商业模式几乎是趋同的,第一批在抖音吃到红利的商家其实就是天猫商家,准确的来说是天猫的“第二梯队”品牌卖家,他们因为“综合权重”(前面有提到包含内容)在传统的货架电商很难跻身第一梯队,但是通过门槛低又吸引眼球的“短视频内容”和“直播内容”他们很快可以弯道超车,在抖音拿到了不错的市场份额,这个时候原来“货架场”的“第一梯队”才放下身段快速杀进抖音赛道和他们争抢红利;

所以亚马逊商家,在想要保持与现有业务不冲突的情况下,TikTok、Temu、SHEIN都是不错的选择,但是要保持品牌溢价,且能够覆盖更多品类的情况下,TikTok的综合优势明显会大一些,Temu的低价标签、SHEIN的服饰标签既是特色优势,又是掣肘。

亚马逊大部分类目的平均扣点在15%左右,这里还不包括亚马逊平台的其他费用,例如月度存储费用、物流费用、退货处理费用等等。而TikTok小店的平均扣点只有2%,即使加上每单0.3美元的订单处理费用,TikTok平台的政策优势对比十分明显。

亚马逊的老商家都知道,老爆款的价格不可能涨价,涨价就意味着就要放弃这个热销链接了。所以平台的政策,运费的加收,最终只能商家硬扛,在物流费和广告费用居高不下的情况下,亚马逊商家的利润大幅度下降。

亚马逊商家薛总和磊哥说到,去年他们单店营业额接近1000w美金,利润少了快一千万,这的确是亚马逊商家的“寒冬”,外贸的“信息差”已经越来越小,上周,磊哥和四五位亚马逊年营收超过3亿的卖家进行了沟通,发现了一致的结论,他们都盯上了TiKTok,都认为未来的增量在TiKTok,他们也关注过海外拼多多Temu,但是Temu的利润和订单,今天是你的,明天就不一定了,因为价格卷的很厉害,想保持利润只能是TikTok 而非Temu。

那么,商家应该如何进入TikTok赛道呢?

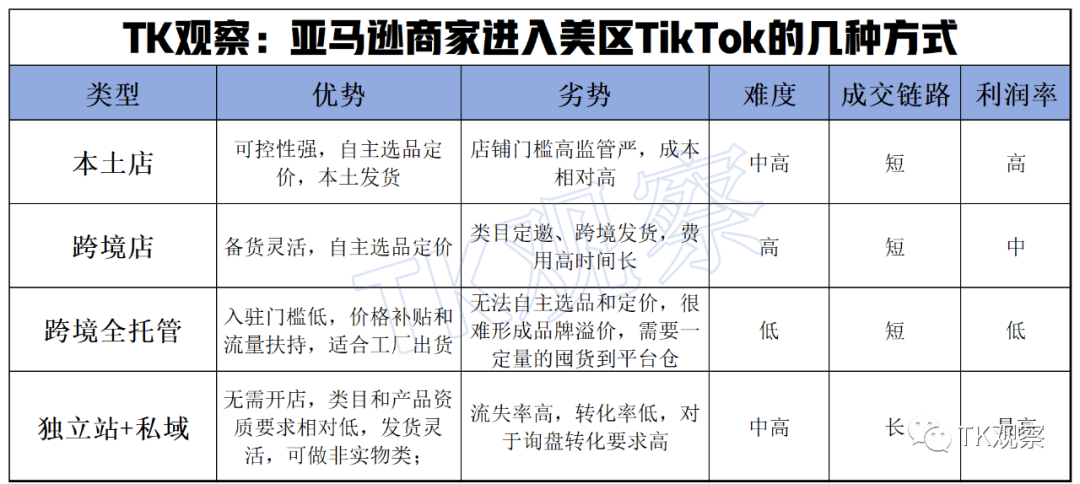

从变现模式来看,分为做本土小店、跨境小店、全托管、以及引导独立站成交的四大方向,从长期性、稳定性、利润回报率、和成交的链路来看,对于亚马逊商家而言“本土店”的综合性优势无疑是排名第一的,对于亚马逊商家而言,增加TikTok本土发货几乎没有增加太多的成本,且不用打破原有的价格体系,最大的差别还是平台经营成本的差别;

这里值得引起关注的是,为什么不是“全托管”模式?

对于国内工厂型卖家而言,“全托管”模式的确可以快速解决“出海”的诉求,大部分国内的工厂原先没有做过零售,只专注在批发模式,走的都是传统的外贸渠道,零售、电商化的运作前期都是“新手”,所以“全托管模式”的确非常适合这一类的“出货型”卖家,只要产品够硬,价格有优势,加上一些对于“内容”的关注,就可以很快出圈,然后亚马逊商家就未必适合了,因为现阶段而言“全托管”的落脚点还是“价格为王”,且需要与大量的“同类型白牌厂家”竞赛,表面上是各自提报各自供货的模式,实际上还是“暗中较劲”,想要在“全托管模式”中获得一定的“品牌溢价”目前来说是不现实的,所有亚马逊商家的终局之战还是“美区小店”。

如果亚马逊商家的最后落点还是在店,那么TikTok美国小店,分哪些类型呢,不同的商家应该如何选择呢?这里小编整理了一个表格方便大家查看和对比

整体来说,不同的类型都有优缺点,还是要看各商家所具备的资源和想要发展的方向,不过所有的类型都是可以尝试的,现在TikTok美区依然还是一块待开发的宝地,市场规模还远没有饱和,想要入局的亚马逊商家一定要和时间赛跑咯。