Meta出货量破百万后,国产AR在海外抢滩

2024 年 5 月,Meta 与 Ray-Ban 合作推出的智能眼镜「Ray-Ban Meta」在全球爆火,累计出货量突破 100 万台,成为 AR 行业的拐点时刻。

随着 AI 智能眼镜成为新风口,不少国内 AR 厂商和 AI 团队也纷纷涌入该赛道,相继推出了 AI 智能眼镜新品。

据业内分析,Ray-Ban Meta 在两个月里带起了至少 50 个潜在的 AI 智能眼镜团队涌入该赛道,如今这一数字可能已经飙升到了 100 家。

那么,风口之下,AR 行业经历了哪些风雨?“AR+AI”是否能成为行业的破局点?黎明将至,中国 AR 出海现状如何?

风浪越大,鱼越贵

1968 年,犹他大学实验室里,伊万·爱德华·萨瑟兰通过 HMD(头戴式显示器)与计算机相结合,为佩戴者呈现出虚实结合的 3D 图像,制造出了第一台 VR/AR 头戴显示器。

这个悬挂在天花板上的巨型装置,像极了古希腊传说中高悬的达摩克利斯之剑,因此也被命名为“The Sword of Damocles”。

在散热片的嗡鸣声中,新科技革命的号角悄然吹响。

图源:网络

半个世纪后,谷歌推出了第一款 AR 眼镜 Google Glass,让虚拟现实技术第一次从实验室走向大众消费市场。虽然由于种种原因,谷歌随后就暂停了对 Google Glass 的研发,但也点燃了科技巨头和资本对虚拟现实技术的热情。

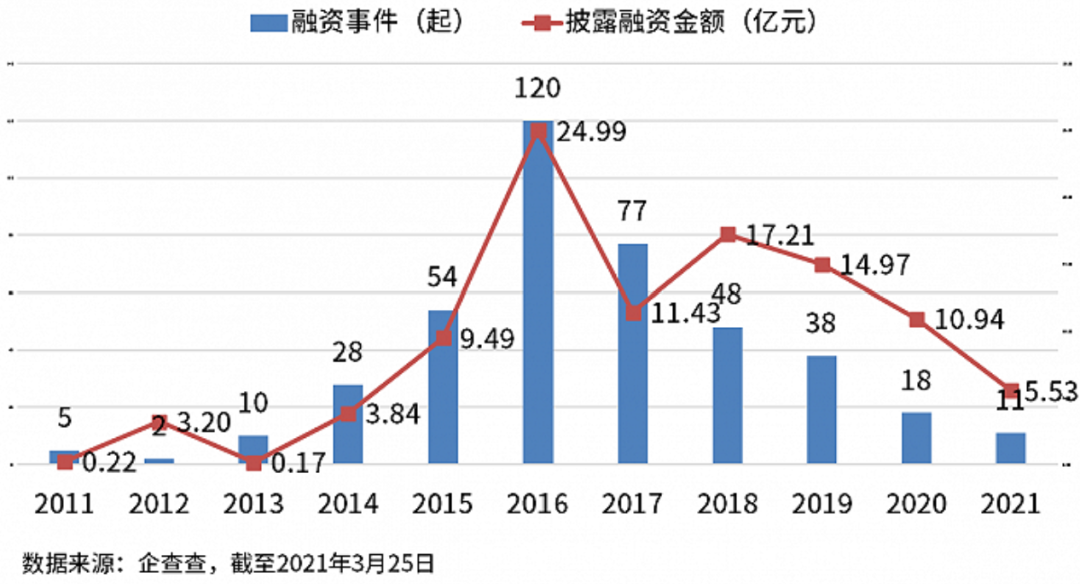

两年后,Facebook 斥资 20 亿美元收购 Oculus VR,直接在市场投下一颗“深水炸弹”。随后,微软、三星、索尼等科技巨头相继入场,更让无数热钱疯狂涌向了 XR 行业(即 AR、VR、MR 的统称),并在 2016 年达到顶峰。

据不完全统计,2016 年全球 XR 行业投融资事件约 90 起,投资总额达到 18 亿美元,较前年增长 140%。同时,中国市场披露的融资金额约达 25 亿元人民币,亦为当时的历年第一高。

然而,月满则亏,水满则溢。所谓的“AR/VR 元年”,不过是行业最后的狂欢罢了。在烧钱、技术泡沫、伪需求的质疑下,这场狂欢甚至没熬过一年。据报道,2017 年全球有超过一半的 AR/VR 企业倒闭,行业正式进入蛰伏期。

直至 2021 年,Oculus Quest 2 的销量突破 1000 万台后,行业迎来拐点时刻,扎克伯格提出元宇宙构想,其中 AR/VR 作为最有希望实现的“元宇宙硬件入口”,再度翻红。

至此,哪怕 XR 市场的风浪再大,也挡不住巨头们蓬勃的野心。

2021 年 9 月,字节跳动斥资 90 亿人民币收购了 VR 厂商 PICO,创下国内 XR 行业投融资金额的新高。之后几年里,各大厂商、资本纷纷重仓押注,并由VR逐步转向更容易实现的 AR。

纵观全球 XR 市场的数次变革和融资热潮,「贵」是所有人的集体感受。

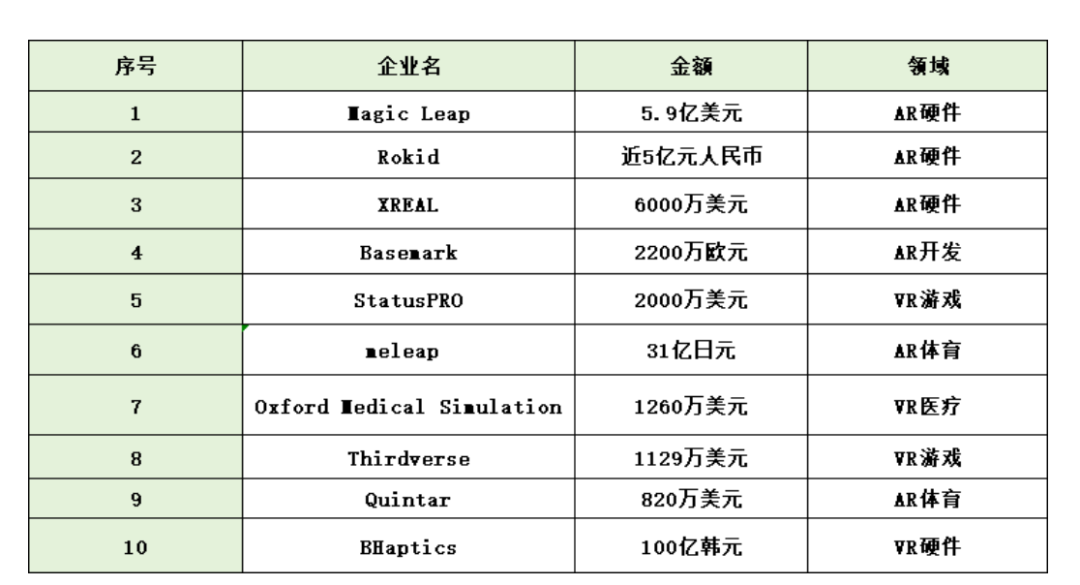

以 2024 年为例,截至前三季度,国内的 VR/AR 行业融资事件共计 21 笔,金额超 23 亿人民币。在众多融资中,绝大部分为千万元级别,而雷鸟创新、XREAL、Rokid 等头部玩家则均斩获数亿元的新融资。

2024年上半年全球VR/AR行业融资企业TOP10

不过,随着大量真金白银涌入,国内 VR/AR 产业链的各个环节都得到了不同程度的发展,在显示模组、光波导技术、整机集成 生产、软件生态等各个维度都取得了不错的成就。

华西证券指出,在下游生态未完全建立之时,上游产业链技术决定着设备质量、量产进度、成本等。

在传感器、光学元器件、声学元器件、显示面板等 VR/AR 上游核心部件中,除主控芯片外,国内基本能够实现自主研发生产,并逐步涌现出珑璟光电、三极光电、歌尔股份、瑞声科技、瑞芯微、芯视元等颇具实力的上游企业。

AI生态,下一个攻城点

如果说元宇宙是扎克伯格对 VR 的终极期许,那么 AI 就是 AR 们集体找到的“性感叙事”。

2023 年,Chat GPT 真神降临,资本市场迅速调转车头,从元宇宙转向 AI,微软、腾讯、Meta、字节等巨头纷纷成立通用大模型团队,力图抓住下一个时代风口。

新的算法革命必然带来新的应用场景和生态系统,AI 大模型的算力跃升让空间计算的成本不断缩减,也让现实世界与虚拟世界的无缝融合不再是幻想。

而 AI 时代的到来,最终将彻底颠覆现有的人机交互方式和应用生态。相较于手机,AR 眼镜能够实现沉浸式的交互体验,因此被认为是 AI 最佳的硬件入口。雷鸟创始人李宏伟认为,AI 的爆发,会促进 AR 场景和应用的生态建设,为 AR 带来新的发展机遇。

比尔盖茨也曾预言,AI 时代,AR 眼镜将成为 AI 硬件的重点领域,是真正意义上实现沉浸式体验和数字生活扩展的关键。

图源:Ray-Ban Meta

2024 年 5 月,Meta 与 Ray-Ban 合作推出的 AI 智能眼镜「Ray-Ban Meta」全球出货量突破 100 万台,更是为“AR 眼镜+AI”添了一把火,也让厂商们第一次看到了 AI 大模型在硬件终端的雏形。

一时间,无论是百度、小米等科技巨头,还是雷鸟创新、Rokid、蜂巢科技、影目科技等 AR 眼镜厂商,都在拥抱 AI 大模型,宣布未来将推出搭载AI的智能眼镜产品,积极推进“AI+AR”落地。

以雷鸟创新为例,2024 年 8 月,雷鸟创新宣布将于年底推出新一代智能眼镜「雷鸟V3」,采用多模态 AI 技术,为用户提供舒适、高效的 AI 智能化体验。

图片源自:雷鸟创新官网

而不久前,Gyges Labs、李未可科技、闪极科技等拿下千万融资的新锐玩家们,也都表示资金将主要用于AI大模型与AR眼镜技术的结合中。

可以预见,未来 AI 生态应用,将是 AR 眼镜的下一个攻城点。

据品牌方舟观察,如今 AR 眼镜厂商的主流趋势是在“硬件上做减法,软件上做加法”。一方面,厂商们不断优化硬件设计,减轻产品重量,提升佩戴舒适度;另一方面,厂商们通过搭载 AI 大模型,提供个性化的使用体验,并开发多元化的 AI 应用,丰富 AR 眼镜的应用场景。

目前,“AR 眼镜+AI”的落地场景主要集中在摄影摄像、语音交互、物体识别、文字翻译、实时导航等领域,并逐渐朝个性化的“贴身秘书”演化。

未来,谁能率先构建起完整的 AI 生态系统,为用户提供更丰富的交互体验,并完成商业化,谁就能占据优势。

中国AR,抢滩海外

洛图科技数据显示,2023 年全球 XR 设备的出货量为 815 万台。其中,AR 设备销量达到 20.2 万台,同比增长 115%。

另据 Statista 显示,受益于光学显示技术突破与 AI 赋能,预计 2024-2027 年,全球 AR 硬件出货量将由 86 万件增长至 641 万件,CAGR 高达 95.3%。

但高增长并不意味着高渗透。以手机作对比,2023 年全球智能手机出货量约为 11.7 亿部,而全球 XR 设备的出货量仅为 815 万台,渗透率不足 1%。

对此,多位业内人士表示,短时间内,VR/AR 暂无代替手机的可能。而 Snap 的 CEO 也在采访中说道:“AR 眼镜大概要花费 10 年才能成为主流。(AR glasses will take roughly a decade to reach mainstream adoption.)”

不过,随着技术进步叠加相关产业链成熟,AR 设备的生产成本也在不断降低,并直接反映在价格上,对于促进 AR 设备的普及具有重要意义。

2023 年 10 月,雷鸟创新发布消费级 AR 眼镜雷鸟 X2,并将价格打到 4499 元,开售 1 小时内售罄。2024 年 7 月,Rokid 发布新款 AR 眼镜 Rokid AR Lite,最低价 3499 元,12 小时内销量破万台。

雷鸟创始人李宏伟表示,未来会尝试将雷鸟 Air 系列的价格下探至千元级。可以预见的是,当 AR 设备下探至千元级别,届时整个市场将会迎来一波暴涨。

图源:Rokid

事实上,国产 AR 厂商们正凭借着产业链及技术优势,在全球 AR 市场攻城略地。从销量上看,现阶段全球消费级 AR 市场中,中国厂商占据主导地位。

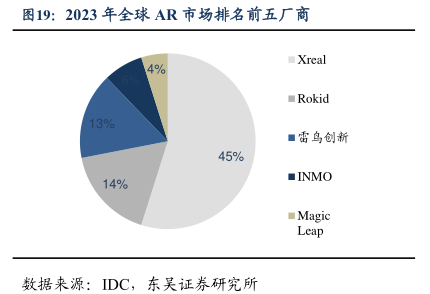

根据 IDC 数据,2023 年国产 AR 四小龙 Xreal、Rokid、雷鸟创新、INMO 的全球市场份额分别为 45%、14%、13%、6%,合计占比达 78%。

目前,中国 AR 品牌在海外市场的发展已经进入了快速增长期,并在欧洲、北美、东南亚等地建立了稳定的销售渠道。以亚马逊为例,截至发稿日,在 AR 眼镜的品类 BS 榜中,前 10 名均来自中国。

可以说,如今,在 AR 硬件领域,中国厂商与海外科技巨头站在了同一起跑线上,甚至占据领先优势。而这对于中国打破技术垄断,发展新质生产力,建立新的国际竞争秩序具有重要意义。

回顾过去的科技变革,我们可以清晰地认知到,生态垄断和技术垄断是支撑企业高估值和市场定价权的核心因素,也是大国能够掌握科技霸权的重要原因。

就像新能源和智驾的兴起,为中国汽车行业带来了弯道超车的机会一样。在虚拟现实这片“无人区”里,中国 AR 企业和 AI 企业同样有机会通过技术优势和自建生态来实现跨越式发展,摘下下个时代最甜美的果实。

而这注定是一场持久战。

评论0